Créditos da imagem: canva.com

Autor: Thiago Pinotti

Série de Artigos BT Créditos – Mercado Financeiro e Crédito

Descubra como o mercado financeiro funciona, seus principais agentes, segmentos e o papel do crédito no crescimento da economia. Guia completo com dados e exemplos práticos.

Introdução pessoal

Fui convidado pela BT Créditos para escrever uma série de artigos sobre o mercado financeiro e crédito. Construí minha carreira ao longo de 20 anos dentro de grandes instituições financeiras, majoritariamente no relacionamento com empresas de grande porte. Nesse período, pude acompanhar de perto como o fluxo de capitais é um combustível essencial para o crescimento e a solidez desses agentes.

Os bancos, embora muitas vezes vistos popularmente como “vilões” do sistema financeiro, cumprem um papel fundamental na alocação de recursos. Mas será que estamos vivendo uma fase de transição e desintermediação do crédito e do mercado de capitais?

É o que exploraremos de forma prática e direta ao longo desta série. Espero que gostem, nos acompanhem e compartilhem suas percepções.

Neste artigo, vamos entender de forma prática e direta:

- O que é o mercado financeiro;

- Quem são os principais agentes;

- Como ele impacta a economia;

- E o papel central do crédito como motor de desenvolvimento.

1. O que é o mercado financeiro?

O mercado financeiro é o sistema organizado que permite a circulação de recursos na economia. Ele funciona como uma ponte entre poupadores e investidores (quem tem excedente de capital) e tomadores de recursos (quem precisa de financiamento).

Essa função de intermediação equilibra necessidades opostas:- Quem tem capital disponível busca rentabilidade com segurança.

– Quem precisa de recursos busca acesso a capital com custo viável.

Sem esse mecanismo, as economias travariam. Imagine uma empresa que precisa de R$50 milhões para construir uma nova fábrica. Se tivesse que esperar acumular esse valor internamente, levaria décadas — ou jamais conseguiria. Ao acessar o mercado financeiro, ela capta esses recursos em meses e transforma sua visão em realidade.

O papel do mercado financeiro, portanto, é viabilizar o fluxo de recursos para o setor produtivo, gerando emprego, renda e inovação.

2. Os principais agentes do mercado financeiro

O funcionamento do mercado depende da interação entre quatro grandes grupos:

a) Poupadores e investidores

Pessoas físicas, empresas e fundos que aplicam recursos em busca de retorno. No Brasil, destacam-se investidores de varejo e alta renda, grandes empresas com caixa excedente e fundos de pensão, seguradoras e fundos de investimento.

b) Tomadores de recursos

Empresas, governos e consumidores que precisam de capital para financiar atividades, políticas públicas ou consumo. O Governo Federal, por exemplo, emite títulos da dívida pública (Tesouro Direto) para financiar infraestrutura. Empresas emitem debêntures — títulos de dívida corporativa — para expandir operações.

c) Intermediários financeiros

Instituições que conectam poupadores e tomadores, como bancos, corretoras, distribuidoras de valores e fintechs. Esses agentes reduzem custos de transação e oferecem segurança. Possuem equipes dedicadas à análise, monitoramento e distribuição de títulos de dívida.

d) Órgãos reguladores e fiscalizadores

– Banco Central do Brasil (BCB): define política monetária e taxa Selic.

– Comissão de Valores Mobiliários (CVM): regula o mercado de capitais e protege investidores.

– Conselho Monetário Nacional (CMN): órgão máximo da política econômica e financeira.

Sem regulação, o mercado se tornaria caótico, sujeito a fraudes e riscos sistêmicos — como apontou Bernard Gazier em sua análise sobre a crise de 1929.

3. Os segmentos do mercado financeiro

O mercado se divide em quatro grandes segmentos, cada um com funções específicas:

3.1 Mercado de crédito

É o espaço das operações de empréstimos e financiamentos. Inclui empréstimos pessoais e empresariais, financiamentos imobiliários e de veículos, e crédito rotativo. Tradicionalmente dominado por bancos, esse segmento vive um momento de inovação e desintermediação. O avanço da tecnologia e a regulação mais moderna abriram espaço para novos agentes.

Exemplo: A BT Créditos transforma créditos trabalhistas — que se tornariam recursos livres no futuro — em ativos de investimento estruturado. O detentor do direito recebe o valor à vista com desconto, enquanto o investidor acessa uma oportunidade com retorno previsível e garantias reais.

3.2 Mercado de capitais

Ambiente onde empresas e investidores negociam títulos e valores mobiliários: ações, debêntures, fundos e ETFs. Aqui, as companhias captam recursos diretamente com investidores. A primeira empresa a adotar esse modelo foi a Companhia das Índias Orientais, em 1602, na Bolsa de Amsterdã — o nascimento do mercado de ações moderno.

3.3 Mercado monetário

Focado em operações de curtíssimo prazo (horas ou dias). É o campo onde o Banco Central controla a liquidez da economia por meio de operações compromissadas. Quando o BC vende títulos, retira dinheiro de circulação; quando compra, injeta liquidez.

3.4 Mercado cambial

Ambiente destinado às operações de compra e venda de moedas estrangeiras, fundamental para o comércio exterior e os investimentos internacionais. No Brasil, toda transação cambial deve seguir as regras do Banco Central, registrada no sistema eletrônico de câmbio.

4. Como o mercado financeiro impacta a economia

O mercado financeiro não é um fim em si mesmo — é o motor do desenvolvimento econômico.

– Crescimento das empresas: capital viabiliza expansão e inovação.

– Governo: emite títulos para financiar obras e programas sociais.

– Cidadãos: acessam crédito para consumo e investimento pessoal.

– Estabilidade: regulação e transparência reduzem volatilidade e aumentam a confiança.

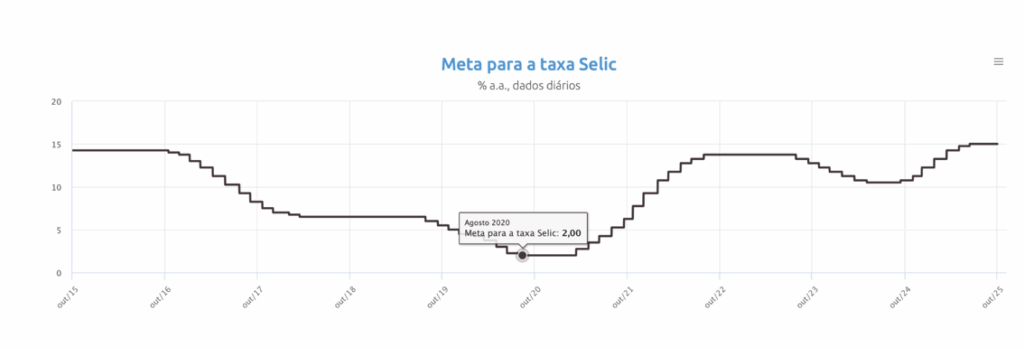

Num exemplo mais recente, durante a pandemia de COVID-19, o Banco Central reduziu a meta da taxa Selic para o menor patamar histórico (2% a.a. em 2020), numa tentativa de injetar liquidez na economia.

[1].

5. O papel do crédito como elo central

Entre todos os segmentos, o mercado de crédito é o motor que conecta a poupança à produção.

Quando um investidor aplica em fundos de crédito, debêntures ou FIDCs, está financiando indiretamente empresas e empreendedores. Esses, por sua vez, usam o recurso para crescer, gerar empregos e pagar impostos — criando um círculo virtuoso de desenvolvimento.

As três funções principais do crédito:

1. Viabilizar consumo e investimento. (indivíduos compram casas, empresas efetuam investimentos em expansão e constroem fábricas).

2. Distribuir risco e retorno entre investidores e tomadores.

3. Aumentar a eficiência econômica, acelerando a circulação do capital.

Referência: https://btcreditos.com.br/blog/o-que-e-credito-trabalhista/

6. O crédito como investimento: oportunidades e riscos

Nos últimos anos, o crédito consolidou-se como uma classe de ativo — antes restrita a bancos, agora acessível a investidores.

Oportunidades:

– Previsibilidade de fluxo de caixa: pagamentos de juros e amortizações sao definidos em contratos.

– Diversificação: o principal remédio contra oscilações de mercado e pulverização do risco.

– Rentabilidade atrativa: muitas vezes superior aos títulos públicos e controlando o risco através da diversificação.

Riscos:

– Inadimplência: o tomador pode nao efetuar os compromissos (o chamado risco de crédito).

– Baixa liquidez: alguns ativos de crédito tem baixa facilidade de negociação (até mesmo não podem ser comercializados no mercado secundário).

– Risco sistêmico: crises macroeconômicas podem afetar simultaneamente diversos devedores. Porém, este risco você não consegue diversificar estando aplicado em algum tipo de ativo no mercado.

A análise de crédito é essencial. Envolve entender quem é o tomador, quais garantias existem e qual o histórico financeiro. Agências de rating, como Moody’s e Fitch atribuem notas que ajudam o investidor a mensurar esse risco.

7. Regulação e proteção ao investidor no Brasil

A solidez do mercado financeiro brasileiro é fruto de regulação rigorosa e de uma infraestrutura moderna.

– Banco Central: supervisiona instituições financeiras e define a política monetária.

– CVM: regula fundos e emissores, garantindo transparência.

– Fundo Garantidor de Créditos (FGC): protege investidores em depósitos e CDBs até R$ 250 mil por CPF por instituição.

Mesmo assim, riscos sempre existirão. Em 2024, o país registrou um número recorde de empresas em recuperação judicial (conforme dados da Fecomercio, com referência no final do texto), reflexo da desaceleração econômica e do aumento dos juros — um lembrete de que o risco de crédito é parte inseparável da dinâmica financeira.

Conclusão

O mercado financeiro é o grande ponto de encontro entre capital e necessidade. Ele garante que recursos disponíveis encontrem destino produtivo, movimentando empresas, governos e indivíduos.

Mais do que uma engrenagem abstrata, é o sistema que mantém a economia em movimento. Entender seu funcionamento é crucial para quem deseja investir de forma consciente e aproveitar as oportunidades que ele oferece.

E entre todos os seus segmentos, o crédito ocupa o papel central — é ele que traduz, de forma prática, a intermediação entre poupança e produção.

👉 No próximo artigo, vamos detalhar as diferenças entre renda fixa e renda variável e mostrar onde o crédito se encaixa nesse universo.

BIBLIOGRAFIA

GAZIER, Bernard. A Crise de 1929. Porto Alegre: L & PM, 2009. 128 p. ISBN 8525418684.

Quadro evolutivo dos pedidos de recuperacao judicial no Brasil de 2013 a 2024 – https://www.fecomercio.com.br/noticia/crise-silenciosa-brasil-registra-recorde-de-recuperacoes-judiciais-e-inadimplencia-entre-empresas#:~:text=Recupera%C3%A7%C3%B5es%20judiciais%20disparam,da%20s%C3%A9rie%20hist%C3%B3rica%2C%20em%202006.

[1] Fonte: Banco central do Brasil https://www.bcb.gov.br/estatisticas/detalhamentoGrafico/graficosestatisticas/metaselic