Rating, inadimplência, garantias e spreads: o que investidores realmente olham antes de alocar capital!

Introdução

Morgan Housel, autor de The Psychology of Money e seu mais recente The Art of Spending Money, diz que investir é menos sobre o que você sabe e mais sobre como você se comporta. Essa frase resume bem um princípio crucial no crédito: rentabilidade e segurança não são frutos apenas de bons ativos — mas de boas decisões.

Nos últimos anos, especialmente após a pandemia, o Brasil viveu uma verdadeira revolução financeira comportamental. O número de CPFs na Bolsa, segundo a B3, cresceu mais de 80% em relação a 2020. Plataformas de investimento democratizaram o acesso, e vimos o surgimento de diversos influenciadores na área como Thiago Nigro (Primo Rico), Eduardo Feldberg (Primo Pobre), Raul Sena (Investidor Sardinha), Natália Arcuri, Bruno Perini, Gustavo Cerbasi. Os brasileiros tiveram mais contato e conheceram a história do lendário Luiz Barsi Filho, o maior investidor individual da B3 e sua filosofia de renda passiva através de dividendos. Mesmo estes tendo muito menos seguidores do que a Anitta, eles cumprem um papel importante na divulgação de informações e conhecimentos relacionados à educação financeira no Brasil.

Isso é positivo — mas também trouxe um desafio: na ânsia de buscar melhores retornos, muitos investidores entram no crédito privado sem compreender o risco. Saber precificar crédito, analisar risco e entender garantias é, hoje, tão importante quanto saber escolher ações ou fundos imobiliários.

Crédito não perdoa ingenuidade. Ele recompensa prudência, disciplina e conhecimento.

Neste artigo, vamos abordar — com profundidade — como investidores profissionais avaliam risco antes de colocar capital em operações de crédito.

Por que risco é o coração do crédito?

Dentre todos os ativos financeiros, o crédito tem a relação mais direta entre risco percebido e retorno requerido. Enquanto a renda variável precifica expectativas futuras, o crédito precifica probabilidade de pagamento.

No crédito, a pergunta-chave não é “Quanto rende?”, e sim “Qual o risco de não receber?”.

Essa lógica atravessa bancos, fundos de crédito, FIDCs, CRIs, CRAs e debêntures.

Se o risco aumenta — o spread sobe.

Se o risco cai — o spread comprime.

O crédito é, portanto, a arte de antecipar solvência.

E o termômetro deste risco é o chamado rating, que nada mais é do que a classificação de risco de um emissor ou operação. Uma nota. Uma classificação de risco. E eles podem ser:

- Externos — Moody’s, S&P, Fitch.

- Locais — Austin, SR Rating.

- Internos — modelos proprietários e ajustados a cada cenário nichado.

São medidos e classificados através de letas ou números. Um exemplo comum é o que encontramos no quadro abaixo:

Escalas comuns

| Categoria | Nível | Interpretação |

| AAA a A | Alta qualidade | Baixo risco |

| BBB | Grau de investimento | Aceitável corporativo |

| BB | Alto risco | Ciclos e liquidez sensíveis |

| B | Risco elevado | Alta prob. de stress |

| CCC ou inferior | Distressed | Expectativa elevada de default |

Conceitos-chave

- PD (Probability of Default) — probabilidade de calote

- LGD (Loss Given Default) — quanto se perde se houver calote

- EAD (Exposure at Default) — quanto de capital está exposto

Rating não elimina risco — apenas o quantifica.

E, como vimos no último ciclo de crédito brasileiro, até empresas “boas” quebram quando a liquidez seca. Rating é referência, não garantia. Em casos recentes vimos empresas solicitando recuperações judiciais com balanços auditados e com avaliação de rating.

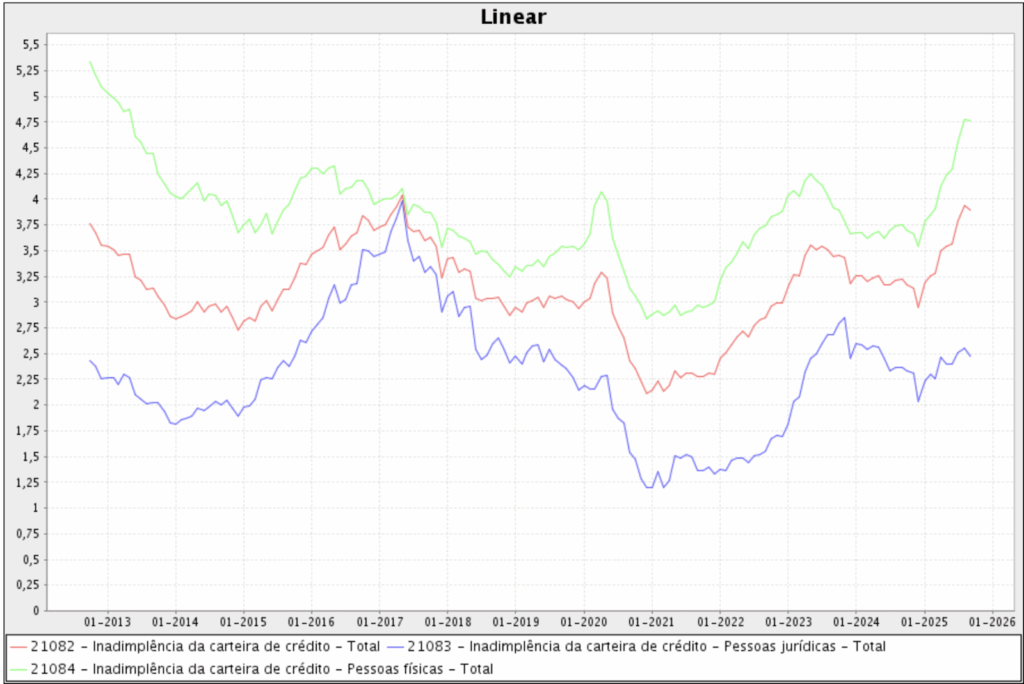

Inadimplência: a realidade dos números

Enquanto os indicadores macro contam a história da economia, a inadimplência conta a história do crédito na prática. Quando a inadimplência sobe, o risco percebido pelos agentes sobe e consequentemente os spreads (a diferença entre o quanto se capta e o quanto se empresta o recurso) sobem. Se a inadimplência estiver controlada, a liquidez tende a ser maior e os agentes comprimem os spreads disputando as operações no mercado.

O dado mais recente do CNC sobre a inadimplência no Brasil, mostrou que a inadimplência bateu recorde em setembro e ating 30,5% das famílias brasileiras, maior patamar desde 2010 quando a pesquisa passou a ser elaborada.

Analisando os dados do Bacen, vê-se um crescimento da carteira total, mas mais puxada pela carteira de pessoas físicas de fato. A população está endividada e com dívidas vencidas, equiparando patamares mais altos como os do começo da série histórica na crise do Governo Dilma em 2013.

Esse dado realimenta a cadeia:

Consumo menor → empresas pressionadas → risco corporativo aumenta.

O investidor atento entende que a inadimplência é tanto sintoma quanto sinalizador de ciclo.

Garantias: sua rede de proteção

Sempre que possível o investidor irá exigir garantias, ainda mais num cenário mais caótico no qual vivemos. Elas podem ser das mais variadas e também não eliminam o risco, reduzem a perda esperada. Podem ser de natureza:

1) Fiduciária — quando se atrela imóveis, máquinas, veículos, mercadorias ao pagamento da operação;

2) Recebíveis — empresas podem conceder suas vendas a prazo como garantia. Eventualmente caucionada numa conta vinculada, como servem hoje as estruturas com Conta Escrow (onde o financiador tem o poder de movimentação, mas o titular não). Se for um pequeno estabelecimento, os recebíveis de cartão são uma das queridinhas do mercado, por terem alta liquidez. E estamos prestes a ter uma boa evolução do ponto de vista jurídico com a Duplicata Escritural, que irá garantir a unicidade da negociação de uma duplicata no mercado, dando transparência total àquele título.

3) Penhor mercantil – quando há um bem móvel dando garantia à operação, podendo ser máquinas, sementes ou grãos.

4) Aval / fiança – normalmente o aval se dará numa operação de crédito, numa antecipação de recebíveis ou capital de giro. Segundo o Artigo 818 do Código Civil, uma fiança, uma pessoa satisfaz o pagamento a um credor de uma obrigação assumida por um devedor, caso este não cumpra (portanto, pense bem antes de assinar uma fiança por aí).

5) Covenants — obrigações contratuais e gatilhos ou patamares de indicadores que determinada empresa precisa cumprir para que o crédito continue vigente e não tenha liquidação antecipada.

6) Subordinação de cotas — estrutura típica de FIDCs que oferece proteção aos investidores seniores, alocando primeiro as perdas no capital das cotas subordinadas em caso de inadimplência do portfólio.

Desta forma, estruturar bem uma operação é quase tão importante quanto escolher o devedor certo.

Uma operação sem garantia pode ser boa?

Sim — se o devedor for excelente.

Uma operação ruim com garantia é boa?

Não. Garantia não conserta crédito fraco.

Spread de crédito: quanto vale o risco?

O spread de crédito é o prêmio adicional que o investidor exige para assumir risco de crédito — ou seja, para emprestar recursos a uma empresa em vez de deixar o capital aplicado em um ativo livre de risco (como Tesouro Selic).

Ele é a expressão numérica de uma equação simples:

Quanto maior a incerteza de receber de volta, maior o retorno exigido.

Mas por trás dessa frase existe uma engenharia financeira sofisticada.

O que compõe o spread de crédito?

O spread é influenciado por diversos fatores que refletem a qualidade do emissor, do papel e do cenário macro:

| Fator | O que significa | Impacto no spread |

| Risco do emissor | Solvência, balanço, gestão, setor | Quanto pior, maior o prêmio. |

| Prazo | Tempo até vencimento | Quanto maior o prazo, maior a incerteza. |

| Liquidez | Facilidade de negociar o papel | Ativos ilíquidos exigem prêmio extra. |

| Garantias | Colaterais reais, fiduciária, covenants | Reduzem perda esperada → spread menor. |

| Macroeconomia | Selic, PIB, inflação, ciclo de crédito | Ciclos ruins ampliam spreads. |

| Estrutura da operação | Senioridade, subordinação, securitização | Estruturas robustas reduzem o risco. |

Ou seja: spread é uma função da probabilidade de inadimplência + perda esperada + liquidez.

Em finanças, isso é frequentemente representado como:

Spread ≈ PD × LGD + prêmio de liquidez

PD = Probability of Default (probabilidade de calote)

LGD = Loss Given Default (perda se houver calote)

Evidência de mercado: estudo ANBIMA

O estudo da ANBIMA (Decompondo o Spread Bancário: uma Abordagem Estrutural, PUC-Rio, 2023) mostra que no Brasil:

- 29% do spread bancário está associado diretamente ao risco de crédito;

- 24% deriva de impostos;

- O restante é composto por custo operacional, compulsório e margem.

Além disso, o relatório destaca um ponto estrutural do nosso mercado: A recuperação média de crédito no Brasil é significativamente menor do que em economias desenvolvidas.

Menor índice de recuperação → maior risco sistêmico → spreads naturalmente mais altos.

Isso explica porque países emergentes, sobretudo com histórico de volatilidade fiscal e institucional, apresentam spreads elevados mesmo para empresas saudáveis.

Exemplos práticos de spreads no Brasil

| Tipo de emissor | Perfil | Spread típico |

| AAA (grau de investimento) | Blue chips, utilities, grandes companhias listadas | CDI + 0,5% a 1,5% |

| Corporativo mid-cap com garantia | Empresas médias com fluxo previsível e garantias fiduciárias | CDI + 2,0% a 4,5% |

| High yield / middle market | Empresas menores, setores mais voláteis, menor liquidez | CDI + 5,5% a 8,0%+ |

| Structured credit high grade | CRI/CRA com lastro forte e subordinação | IPCA + 5,0% a 6,5% |

| FIDC subordinado | Risco residual, maior alavancagem | Pode ultrapassar CDI + 10% |

Por que isso importa para investidores

Em crédito, retorno não é oportunidade — é compensação pelo risco.

Se o spread é alto demais para o emissor, é sinal de alerta.

Se é baixo demais para o investidor, o risco pode estar mal precificado.

Grandes gestores olham três perguntas-chave:

- O spread compensa o risco do emissor?

- A estrutura protege o credor? (garantias, covenants, subordinação)

- Em caso de stress, qual a perda potencial?

O investidor sofisticado não busca “o maior yield”.

Ele busca o melhor risco ajustado ao retorno.

Ou como disse o sábio Warren Buffett:

“Regra número 1: não perca dinheiro.

Regra número 2: nunca esqueça a regra número 1.”

No crédito, isso vale dobrado.

O que investidores profissionais analisam?

Aqui vai um checklist resumido do que os originadores e investidores vão se debruçar e investir tempo em relação aos ativos que estarão sob avaliação:

✅ Fluxo de caixa e previsibilidade

✅ Alavancagem e cobertura de juros

✅ Histórico e governança

✅ Risco setorial

✅ Qualidade e execução do management

✅ Estrutura de garantias

✅ Covenants e gatilhos

✅ Estresse macro (Selic, inflação, câmbio)

Indicadores essenciais

- Dívida Líquida / EBITDA;

- Cobertura de juros (EBIT / despesa financeira – aqui se mede a capacidade de pagar os juros da dívida);

- Enquanto o Índice de Cobertura do serviço da dívida (em inglês Debt Service Coverage Ratio, DSCR) medirá os juros mais a amortização do principal;

- Necessidade de Capital de Giro (NCG);

- Histórico de crédito e protestos;

- Geração de caixa (FCF);

Uma frase que ouvi num dos corredores de um dos Bancos que trabalhei foi que nós não emprestamos para balanços, mas sim, para fluxos de caixa.

Conclusão

Avaliar crédito é avaliar gente + números + contexto + estrutura.

O investidor profissional não pergunta apenas “quanto paga?”

Ele pergunta:

- Quem está do outro lado?

- Esse fluxo de caixa é consistente?

- A estrutura protege o credor?

- Como esse negócio passa por stress?

Em um país como o Brasil, onde ciclos são intensos e a curva de aprendizado financeiro está em ascensão, entender risco é tão importante quanto buscar retorno.

O crédito recompensa quem sabe esperar — e pune quem ignora sinais.

Você já analisou crédito assim? Seu assessor te orientou a respeito? Conte para nós sua experiência.

Fontes

- Housel, Morgan. The Psychology of Money: Timeless lessons on wealth, greed, and happiness. New York: Harriman House, 2020.

- B3 – 17/05/2024 – Número de pessoas físicas cresce em 2024 e atinge marca de 19,4 milhões de investidores na B3. Disponível em: (https://www.b3.com.br/pt_br/noticias/pessoas-fisicas-na-b3.htm)

- VEJA 08/10/2025 – Inadimplência atinge recorde… Disponível em: https://veja.abril.com.br/economia/inadimplencia-atinge-recorde-entre-familias-que-nao-conseguem-pagar-suas-dividas/

- Banco Central – Séries Históricas – Estatísticas de Crédito: https://www3.bcb.gov.br/sgspub/consultarvalores/telaCvsSelecionarSeries.paint

- Jusbrasil – Código Civil – Artigo 818 – https://www.jusbrasil.com.br/legislacao/91577/codigo-civil-lei-10406-02#art-818. Acesso em 03 nov. 2025.

ANBIMA. Decompondo o Spread Bancário: uma abordagem estrutural. São Paulo: ANBIMA/PUC-Rio, 2023. Disponível em: https://www.anbima.com.br/data/files/36/03/9C/AE/242C091039E04909EA2BA2A8/Projeto_Premio_ANBIMA.pdf. Acesso em: 03 nov. 2025.